补跌结束,加加食品反弹在即?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:补跌结束,加加食品反弹在即?

10月24日,加加食品(002650)发布并购预案修订稿并复牌,之后遭遇两个跌停板,补跌因素明显,随后企稳。

坚守主业

中国酱油排名前列股

加加食品集团股份有限公司是一家集研发、生产、营销于一体的大型调味食品上市企业,创建于1996年,拥有4家全资子公司。2012年1月6日,公司成功登陆A股资本市场,被誉为“中国酱油排名前列股”。

报告期内产生的销售收入一直占公司收入总额的80%以上,为公司最主要的收入和利润来源。

2017年1月至2018年10月29日股票走势如下:

截止9月30日,加加食品董事长杨振及其家庭成员合计持有公司42.3%股权,为公司的实际控制人,其中杨振、杨子江、肖赛平为一致行动人。

前十大股东持股情况如下:

课题组认为:这是一家纯血统民资上市公司,主营业务传统且占总营收比例较高,说明坚持主业发展没有放松。从消费升级角度看,有很好的前景。

补跌行情基本结束

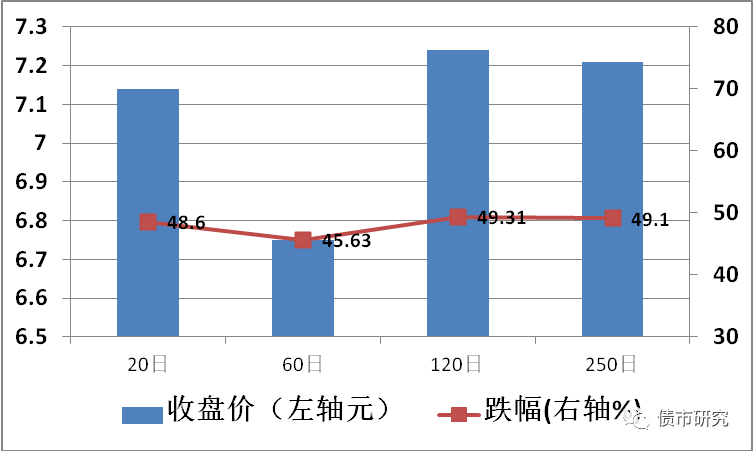

一、股价方面。

10月29日收盘价为3.67元,总市值42.28亿,PE31.55,总股本11.52亿股。

剔除停牌,20日前(2018年2月1日)收盘价7.14元,下跌3.47元,跌幅48.6%;60日前(2017年12月6日)收盘价6.75元,下跌3.08元,跌幅45.63%;120日前(2017年3月21日)收盘价7.24元,下跌3.57元,跌幅49.31%;250日前(2016年9月1日)收盘价7.21元,下跌3.54元,跌幅49.1%。

与之对应的上证指数变化情况是,10月29日,上证指数收于2542.10。2018年2月1日为3446.98,跌幅26.25%;2017年12月6日为3293.96,跌幅22.83%;2017年3月21日为3261.61,跌幅22.06%;2016年9月1日为3063.31,跌幅17.01%;

课题组认为:从20个交易日往前倒250个交易日,此前较长时间保持平稳,基本跑赢大盘,表现出很强的抗跌能力;但最近20个交易日是最集中的大跌时段,明显输于大盘,复牌补跌为较大因素。从最近几日股市表现看,股价企稳,补跌行情已基本结束。

二、交易方面。

20日平均换手率5.39,成交额50.3亿;60日平均换手率2.43,成交额75.49亿;120日平均换手率1.89,成交额125.76亿;250日平均换手率1.52,成交额248.04亿。

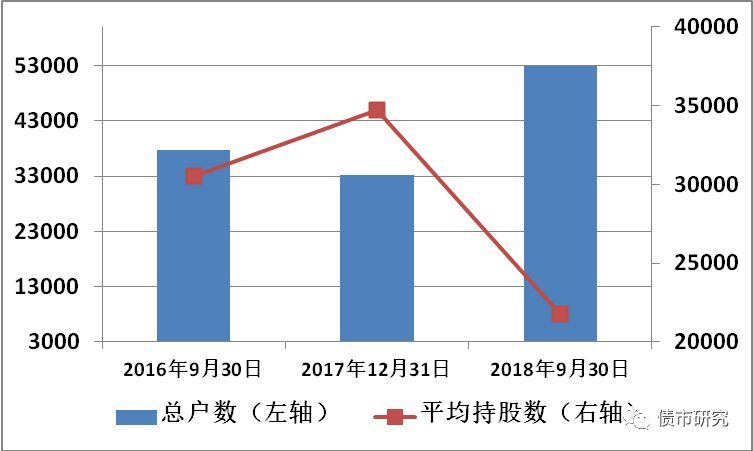

三、筹码集中度。

2018年9月30日,总户数52887,平均持股21782.29;2017年12月31日,总户数33168,平均持股数34732.27;2016年9月30日,总户数37699,平均持股30557.84。

机构持股保持20%以上,少有变化(含主要股东)。而董监高从2014年1月15日至2018年2月2日,不含权益分配,共进行了36次增减持,总计增持2.63亿股,增持比例合计22.84%

课题组认为:成交量和换手率的突然放大,结合筹码持有变化发现可以判断,恐慌杀跌是复牌后急速下跌的主要因素之一。

市盈率高于行业平均

食品行业行情表现情况如下:

截止2018年10月19日,食品行业上市公司56家,总股本438.67亿股,股东总数2177716户,户均持有流通股0.04323%,总市值,平均市盈率11.972647,平均市净率4.1158。

此时,上海交易所上市公司1446家,总股本37282.98亿股,总市值272840.67亿元,平均市盈率12.74;深圳交易所上市公司2125家,总股本19823.77亿股,总市值163439.20亿元,平均市盈率19.88。

未剔除停牌因素,食品行业20日净流入率-1.43%,净流入额-99.15312万元,净流入天数7.16;60日净流入率-1.81%,净流入额-1197.03万元,净流入天数20.95。

加加食品方面。

平均市盈率,20日为39.23;60日为48.78;120日49.45;250日55.89;资金净流入,20日为-7423.45元,60日为-27923.33元。大单和超大单卖出较多,中小单买入较多。整体交易量在中等水平。

课题组认为:加加食品作为调味品行业的优秀企业,其市盈率也明显高于食品行业和A股整体平均水平,受大股东债务影响,市盈率倍数在今年有明显的下滑,但行业龙头海天味业市盈率水平较为稳定,且行业整体稳定,加加食品在解决股东债务问题后,预计将会逐步恢复其原有市盈率水平。

主营收入稳定

公司整体运营正常

一、收入利润趋势

鉴于归属母公司的净利润与净利润基本一致,故下图未列入。

课题组认为:主业及主营收入比较稳定;净利润增长符合行业常规,说明公司整体运营正常。

当前中国消费正在向第三次升级迈进,消费需求正在发生实质性转变,当前的消费升级是消费结构、消费品类、消费逻辑的升级——越来越多的人有能力且愿意消费于多彩丰富的可选领域、优质品类,更加看重商品在满足基本功能之外的质量、健康性、认同感、个性化等方面。基于政策支持利好、需求企稳扩张、供给跟进发力等方面的支撑,我们看好消费服务业的投资机会,当前仍是消费企稳前进的阶段,消费升级别有洞天。

2018 年中国城市快速消费品市场依然稳健,在截止 2018 年 6 月过去的一年中增速依然保持在 4.5%,比去年同期略有上升。截止 2018 年 8 月 10 日的 12 周,国内快速消费品销售额增速乐观,同比增长 5.3%。

课题组认为: A 股纳入 MSCI 和富时后,消费白马股更受外资的青睐,消费领域安全边际较高。中长期看,消费升级源于政策利好、需求企稳、产业升级加和效应。伴随经济增长结构优化,人民收入和消费水平稳步提升,城乡差距受政策引导有减缓趋势,老龄化水平升高带动老龄消费市场蓬勃兴起,房地产结构化矛盾对消费挤出效应也成结构化形态,消费增长具备良好基础,新经济有的放矢。

二、成本支出

课题组认为:销售费用下降明显,业务成熟度和销售管理良好;财务费用较低,说明大股东股权质押贷款资金并没有主要用于公司经营,从公司层面看,财务杠杆不高,对公司影响很小。

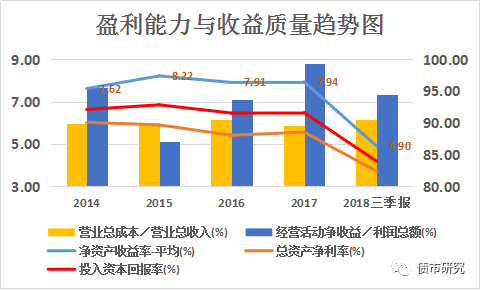

三、盈利能力和收益质量

课题组认为:对于传统行业而言,可以得出中性评价。

并购方案合理

利好长远发展

一、金枪鱼钓并购预案:

本公司拟向大连金沐、励振羽、长城德阳、宁波镇海、宁波新财道、芜湖华融、共青城泽邦、深圳东方、宁波鼎实、宁波燕园、杭州褚康、新余清正、君康人寿、北京冠汇14名交易对方发行股份及支付现金购买其合计持有的金枪鱼钓100%股权。

同时,本公司拟向不超过10名特定投资者非公开发行股份募集配套资金,募集资金金额不超过7.5亿元,用于支付本次收购标的资产的现金对价、中介机构费用及相关税费。

金枪鱼钓100%股权预评估值为471,099.19万元,经过本公司与交易对方协商,标的资产的交易作价暂定为471,000.00万元。

本次交易前,杨振及其家庭成员控制的先进投资持有本公司股份占本公司总股本的18.79%,为本公司的控股股东;杨振及其家庭成员合计控制本公司股份占本公司总股本的42.30%,为本公司的实际控制人。

本次交易完成后,按照标的资产暂定交易作价计算发行股份上限792,414,421股(不考虑配套融资情况),先进投资持有本公司股份占公司总股本比例将变更为11.13%,仍为本公司的排名前列大股东;杨振及其家庭成员合计控制的本公司股份占公司总股本比例将变更为25.06%,仍为本公司的实际控制人。因此,本次交易不会导致上市公司排名前列大股东和实际控制人发生变更,亦不构成重组上市。

二、并购标的现状

金枪鱼钓公司为国内最早的进行公海金枪鱼延绳钓的企业,致力于为客户提供优质的纯天然的金枪鱼产品,经过多年的发展已成为远洋金枪鱼捕捞优秀代表企业之一。截至预案出具日,金枪鱼钓已拥有31艘超低温金枪鱼延绳钓船,均获得了渔业捕捞许可证(公海),是中国较大的民营金枪鱼超低温延绳钓船队。

股权结构及控制关系如下:

财务现状如下:

单位:万元

负债情况如下:

单位:万元

三、对价与支付、业绩承诺

根据上市公司与大连金沐、励振羽签署的《业绩补偿协议》,大连金沐、励振羽共同承诺金枪鱼钓2018年度、2019年度、2020年度的净利润(“净利润”特指金枪鱼钓相关年度经审计的扣除非经常性损益后归属于母公司所有者的净利润)分别不低于35,000万元、40,000万元、45,000万元。

补偿方式,业绩承诺方优先以本次交易中所获得的上市公司股份进行补偿,所获股份不足以全额补偿的,差额部分以现金进行补偿。业绩承诺方内部按照股权交割日前各自持有的金枪鱼钓出资额占业绩承诺方合计持有金枪鱼钓出资额的比例分担本条约定的股份补偿数和现金补偿金额。

就近期东方资产成功完成加加食品债务重组,解决了控股股东及相关人员违规开具商业票据、对外担保、资金占用,导致公司部分银行账户、部分子公司股权被司法冻结及部分土地房产资产被查封等问题。

作为市场化化解危机排名前列单,东方资产操刀加加债务重组顺利完成,通过资本市场并购重组是标本兼治的解决方案,获得了资本市场所有参与者的一致好评,很可能成为当前标杆案例被推广。

就并购金枪鱼钓一事而言,收购金枪鱼钓的交易完成后,金枪鱼钓将成为加加食品的控股子公司,公司业务范畴将从竞争激烈的调味品领域扩展至远洋捕捞行业,在显著提升盈利能力的同时大踏步迈入大食品时代。由于中国近海渔业资源日渐枯竭,远洋捕捞在渔业中将占据越来越重要的地位,国家亦出台一系列的政策和措施鼓励行业发展,金枪鱼钓所在的远洋捕捞行业存在较大的发展空间。

预案表明,加加食品将在保持金枪鱼钓独立运营的基础上与其实现优势互补。加加食品优质的客户资源以及销售渠道将帮助金枪鱼钓加强品牌定位、衍生产品研发以及开拓国内市场。

同时,金枪鱼钓在高端金枪鱼领域具有先进的捕捞技术和稳定质量的产品,可为加加食品外延扩充产品品类,增加新的利润增长点,增强加加食品的盈利能力,分散经营风险。

课题组认为:从交易方案看,合理性比较高。一是标的估值不高,公告显示,从事水产捕捞或水产品加工业务的上市公司中水渔业、东方海洋、百洋股份、国联水产的静态市盈率均超过40倍,而在当前估值下,金枪鱼钓的静态市盈率仅为13.70,显著低于可比上市公司的市盈率水平。此外,近期农林牧渔行业的并购案如新希望、唐人神、珠江控股、圣农发展,所呈现出的动态市盈率平均值为14.21倍,高于金枪鱼钓的13.46倍。从相对估值角度来看,本次交易暂定交易作价对应的市盈率具备合理性。

二是业绩承诺适中,可实现空间较大;三是在当下资金面紧张的情况下,以发行股份为主,现金为辅的方式支付对价,是可取的方式;四是远洋捕捞及金枪鱼市场前景乐观,合并报表后对公司资产规模和业绩增长促进作用都很大。返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。